아래 2가지만 기억하면 됩니다.

1. 은행이 아니라 증권사에서 연금저축계좌 개설한다.

2. 수수료 높은 펀드를 가입하지 말고, ETF를 매수하라.

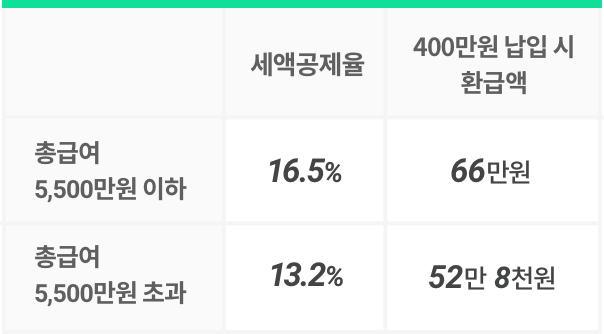

연말정산 때 세액 공제가 되고, 환급액도 큽니다.

나중에 연금으로 지급받을 때 아주 적은 세금만 내고(수령 나이에 따라 세금 차이가 있습니다.)

부자들은 반드시 가지고 있는 상품이 연금저축입니다.

은행이나 증권사는 각종 운용사에서 만들어놓은 연금저축용 펀드들을 추천합니다.

하지만 개별펀드들의 상세 설명을 보면 수수료가 상당합니다.

연 1%~1.5% 보수율이 상당하죠. 좀 저렴한 펀드들이 0.7~0.8% 정도 됩니다.

별로 와닿지 않지만, 연금저축 상품은 적어도 15년...

사회 초년생이라면 20년 ~ 30년은 운영할 연금 상품입니다.

중도 해지하면 수수료, 세금 손해가 너무 큽니다.

그 동안 연 1% 이상의 수수료로 내버리면...

긴 시간동안 원금의 20-30%는 가만히 앉아서 날리는 겁니다.

거기다 만약 연금을 수령할 시기가 되었는데 경기가 안 좋은 상태가 몇년 지속되면

원금이 마이너스 될 경우도 반드시 발생합니다.

장기로 운영할 연금 상품이기 때문에 올웨더 방식을 추천합니다.

레이 달리오(세계1위 헤지펀드 브릿지워터 창업자)가 고안한 방식입니다.

그는 매니저 리스크를 최소화하며 규칙기반으로 운영되는

올웨더 포트폴리오를 운영했습니다.

시대와 환경을 초월해서 잘 동작하는 투자 포트폴리오는 뭘까?

구글, 유튜브에 올웨더를 검색하시면 정말 많은 정보가 나옵니다.

꼭 한 번 보시길 권합니다.

연금 상품이기 때문에 월 정기적으로 투자하되.

낮은 수익률이라도 반드시 원금을 지켜야하고 그러기에 수수료도 낮아야한다.

또한 주가 폭락과 같은 경기 사이클에 영향을 덜 받고,

인플레이션도 걱정 안되는 포트폴리오.

딱 올웨어 펀드가 추구하는 방향과 연금저축 상품은 잘 맞습니다.

저는 증권사에서 연금저축 계좌를 개설했습니다.

그러면 연금저축 계좌에서 ETF를 매수할 수 있습니다.

본인이 펀드를 운영하는 것처럼

매달 ETF를 직접 매수해서, 저렴한 수수료로 유지합니다.

현재 운영 중인 포트폴리오

제가 지금 매달 사고 있는 ETF 종류입니다.

평균 연 보수도 0.313% 뿐입니다.

개인적으로 미국 시장, 달러를 신뢰하기에 저렇게 구성했습니다.

원래는 주식 비중을 좀 더 낮추고(약 35%)

채권(30%이상)을 더 투자해야하지만...

어느 정도 개인 성향에 맞추어서 배분 하시면 되겠습니다.

세계주식, 원자재, 금, 미국 장기채, 회사채 여러 개로 나누어

성향에 따라 적절한 비중을 맞추는 것이 핵심입니다.

그리고 계산 편의상 월 50만원이라고 적었지만,

공제 한도가 연 400만원이니 월 33.33만원이 공제 최대치 입니다.

ps

1. 개인적으로 절대 한국 시장에 투자하는 ETF는 비추합니다.

2. 현재 원유 ETF들 가격이 왜곡이 있으니 적절히 조절하세요.

'금융부동산' 카테고리의 다른 글

| 임대차 3법 소급 적용 시행일 사례 모음 (0) | 2020.07.30 |

|---|---|

| 710 부동산 대책 핵심 법안 상임위 통과 feat. 또 오르겠다 (0) | 2020.07.29 |

| 요즘 부동산 폭등을 바라보며(기회의 문) (1) | 2020.07.21 |

| 중위 소득 50% 70% 100% 150% 기준 금액 (0) | 2020.07.21 |

| 한도 높고 승인율 높은 1금융 대출 대구은행 중금리대출 추천합니다. (0) | 2020.07.19 |